DESTAQUE

Anterior

Próximo

Anterior

Próximo

- a

- a

- a

- a

- a

- a

- a

Prazo para INSS conceder benefício volta a obedecer teto pela 1Ş vez desde 2020

Conheça as redes sociais oficiais do INSS

Dignidade para os idosos

Salário-maternidade: entenda polęmica entre influenciadores e empresas

Antecipaçăo do 13ş salário do INSS em 2024: benefícios para aposentados revelados

Creatina para idosos: médico revela 3 benefícios do suplemento

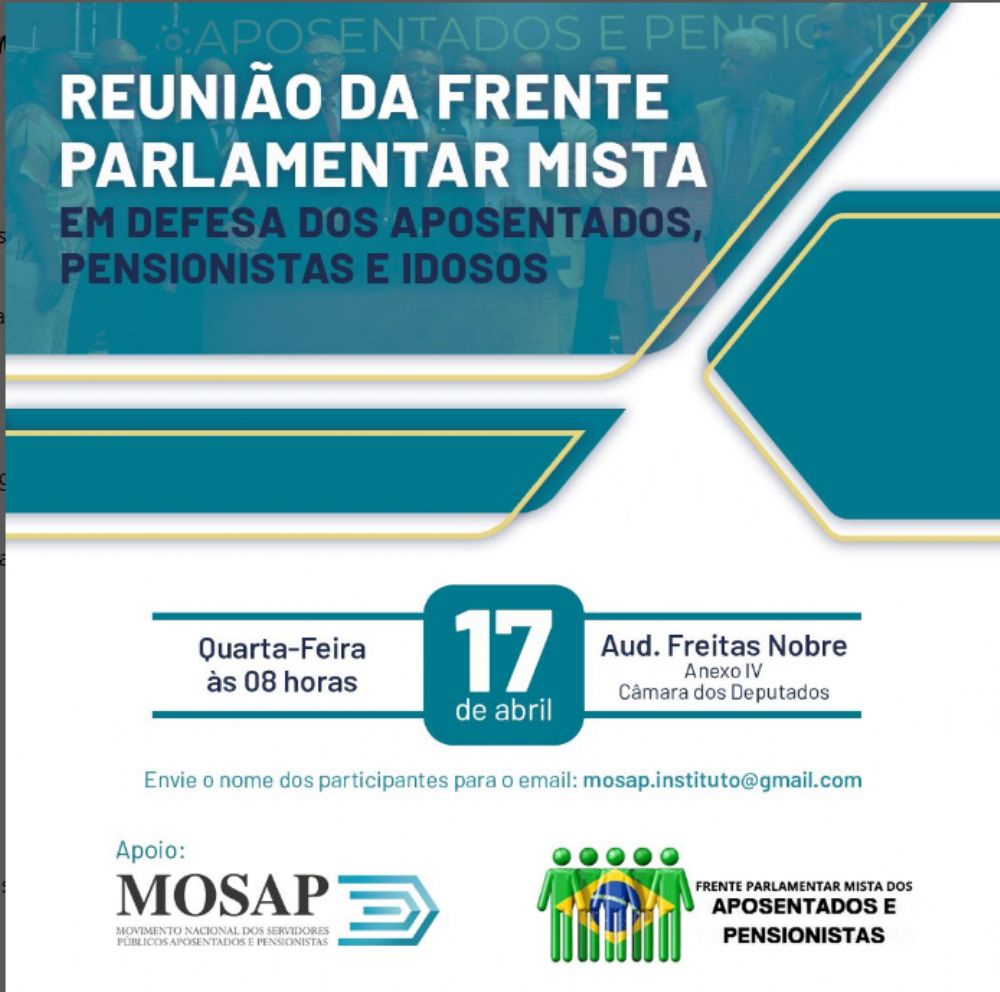

Reuniăo da Frente Parlamentar Mista dos Aposentados e Pensionistas

MAIS NOTÍCIAS

Entenda o que é acerto pós-perícia do INSS e como resolver

Ler maisVacinados, mas com cuidados, idosos começam a voltar ŕ ativa

Ler maisDonas de casa podem se aposentar pelo INSS?

Ler maisPrevidęncia acelera análise e reduz fila do auxílio-doença do INSS

Ler mais1ş Encontro de aposentados e idosos

Ver o vídeoBB e Caixa suspendem oferta de empréstimo consignado para aposentados e pensionistas

Ver o vídeo

Endereço: SBN Quadra 2 Bloco J

Edifício Eng. Paulo Maurício Sala 313

Asa Norte Brasília-DF

CEP: 70.040-905

Telefones: (61)3425-3209 / whatsapp 99928-8185

Atendimento: Segunda a Sexta de 8:00 ŕs 17:00h

E-mail: atendimentofapdf2@gmail.com / fapdf2021@gmail.com

Site: www.fapdf.org.br

Edifício Eng. Paulo Maurício Sala 313

Asa Norte Brasília-DF

CEP: 70.040-905

Telefones: (61)3425-3209 / whatsapp 99928-8185

Atendimento: Segunda a Sexta de 8:00 ŕs 17:00h

E-mail: atendimentofapdf2@gmail.com / fapdf2021@gmail.com

Site: www.fapdf.org.br

Endereço: SDS (CONIC) Bloco R Lote 28

Edifício Venâncio V (5) Sala 403

Asa Sul Brasília-DF

CEP: 70.393-904

Telefones: (61)3425-3209 / whatsapp 99928-8185

Atendimento: Segunda a Sexta de 8:00 ŕs 17:00h

E-mail: atendimentofapdf2@gmail.com / fapdf2021@gmail.com

Site: www.fapdf.org.br

Edifício Venâncio V (5) Sala 403

Asa Sul Brasília-DF

CEP: 70.393-904

Telefones: (61)3425-3209 / whatsapp 99928-8185

Atendimento: Segunda a Sexta de 8:00 ŕs 17:00h

E-mail: atendimentofapdf2@gmail.com / fapdf2021@gmail.com

Site: www.fapdf.org.br